立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

国家金融监督管理总局指出,太平资本保险资管在投资太平创新投资管理有限公司及其后续经营管理过程中,应当严格遵守相关法律法规,建立并完善与太平创新投资管理有限公司的风险隔离、关联交易管理等制度,切实防范风险传递和利益冲突。

近日,国际芯片巨头英特尔发布了2025年财报数据及2026年第一季度业绩指引。这也是公司首席执行官陈立武上任后的首份全年财报,但资本市场对公司转型一年的这份“成绩单”似乎并不买账。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

富华优配开端:资市会

利润挥发、价钱战泥潭、现款流骤降、欠债额狂飙及外洋豪赌。

作家 | 资市分子

2025年,关于比亚迪来说,依然是阿谁“开挂”的存在。

460万辆的销量,不仅让它在中国商场“杀疯了”,更在各人新动力汽车的宝座上坐得稳牢固当。初次冲破8000亿的营收、初次冲破百万辆的外洋出口、齐集四年各人新动力销冠……这些数据对付出的是一幅“遥遥最初”的盛世图景。

可是,当聚光灯打在财报数字上,外界看到的不仅是鲜花着锦,还有猛火烹油般的压力——利润的挥发、价钱战的泥潭、现款流的骤降、欠债额的狂飙以及外洋的豪赌。

新动力车界限有着“卷王”之称的比亚迪,在2025年的国内商场则遭受了一场“卷杀”。

01

增收不增利魔咒重现

若是说2024年的比亚迪是“赢家通吃”,那么2025年的比亚迪则是在“血拼过冬”。

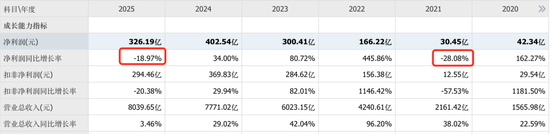

从体量上看,比亚迪的收成单无疑是亮眼的。全年总销量冲破460万辆,营收高达8039.65亿元,同比增长3.46%。这组数据足以让绝大多数同业可望不可即。

可是,当眼神从“顺眼”转向“里子”,却发现了一个略显落索的试验:归母净利润仅为326.19亿元,同比大跌18.97%。

这是比亚迪时隔近四年后,再次出现彰着的“增收不增利”表象。上一次发生在2021年,其时比亚迪是受困于原材料涨价,而这一次,却是行业相配内卷下的例必代价。

2025年,中国汽车商场的价钱战已从“局部冲突”演变为“全面战争”。从年头初始,不管是“电比油低”的秦PLUS,如故曾经涨价难求的宋系列,比亚迪的各个主力车型皆深陷价钱战的漩涡。

为了守住岌岌可危的市占率,比亚迪不得不祭出“以价换量”的杀招。这天然见效阻击了敌手,但也平直刺穿了我方的利润护城河。最直不雅的即是毛利率的不息失守。2025年,比亚迪举座毛利率降至17.74%,呈现出齐集下滑的态势(2023年和2024年毛利率别离为20.21%、19.44%)。

作为利润奶牛的中枢汽车业务,毛利率也同比减少了1.82个百分点,从2024年的22.31%降至2025年的20.49%。看似唯一不到2个百分点的波动,反应在系数数值上,是约百亿利润的“东说念主间挥发”。

若是以为这个数字还不够惊魂动魄,不妨望望单季度的进展:2025年第二季度,毛利率环比骤降至16.27%,创下了自2022年下半年以来的单季最低水平。

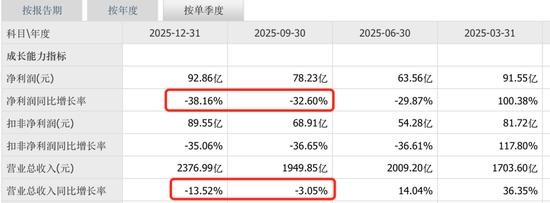

2025年下半年,比亚迪的收入和净利润更是遭受“滑铁卢”,尤其第四季度,营收同比下滑13.52%,归母净利润同比暴跌38.16%。

要知说念,第四季度时常是车企冲量的关节期,如斯高大的利润回撤,阐明为了守住商场份额,比亚迪在年底不吝聘请了更为激进的促销策略。这种“以价换量”正在抑遏这家巨头的盈利基本盘。

更为首要的是,比亚迪国内商场(含港澳台)的营收在2025年出现了11.17%的下滑,这是极其危境的信号——即便通过降价和推新,比亚迪在国内商场的“蛋糕”曾经经很难作念大了。当增量商场转为存量博弈时,迎面对祥瑞、奇瑞、小米、理思、问界等一众竞争敌手的虎视眈眈,“卷王”比亚迪也有些卷不动了。

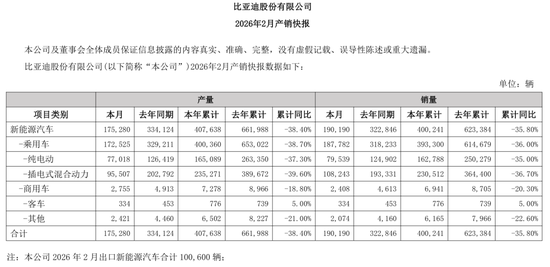

从最新的产销快报看到,比亚迪的趋势未改。2026年前两个月产销均同比下落,别离降了38.4%和35.8%。而2026年2月出口新动力汽车悉数10.06万辆,又高于2025年2月6.7万辆的数据。

02

外洋鱼更贵但风波也更大

面对国内的“红海”,出海寻找“蓝海”是个出息,这亦然比亚迪2025年财报最大的亮点。

2025年,比亚迪境外收入高达3107.41亿元,占比初次靠近四成(38.65%)。更令东说念主欣慰的是,福州股票配资外洋业务的毛利率高达19.46%,显贵高于国内的16.66%。这阐明,比亚迪在外洋不仅卖得多,何况卖得贵,品牌溢价才智正在表示,“出海赢利”的逻辑也得到了考据。

但是,高毛利并不等于高净利,因为出海的成本进军残暴。

伊始,是物流的“武备竞赛”。由于国际滚装船运力紧缺、运脚忻悦,比亚迪被动初始搭建我方的出海船队。2024年,还唯一“EXPLORER NO.1”“BYD CHANGZHOU”号的比亚迪,2025年就累计参加运营了8艘滚装船。天然这能从简输送成本,但造船本人是一笔极极大的本钱开支。

年报夸耀,2025年投资步履现款流出高达1974.63亿元,较2024年多流出了683亿元,其中很大一部分流向了这些“重钞票”布局。这种“为了省运脚而花巨资造船”的逻辑,天然具有政策意旨,但亦然一场“鼎沸”的豪赌,且在短期内无疑加剧了财务报表的职守,其答谢周期长且充满变数。

其次,外洋建厂是场“马拉松”。2025年7月,比亚迪巴西乘用车工场仅历时15个月便终了从破土动工到首车下线,成为它在拉丁好意思洲的首个乘用车工场;同月,泰国工场迎来投产一周年并班师请托当地第9万辆新动力汽车;与此同期,公司还在激动匈牙利工场筹办及开辟。比亚迪的各人化正在从“产物输出”转向“产能输出”。

这种时势的更始天然能侧目关税壁垒、真切当地商场,但前期参加是高大的。在建工程数额从年头的199.54亿元飙升至年末的482.94亿元,就印证了这一各人膨大的顺次。

终末,跟着外洋商场份额的扩大,比亚迪例必会遭受更复杂的政事风险和规定壁垒。不管是欧盟的反补贴访问,如故其他商场的准入落幕,皆意味着外洋天然“肉多”,但其中的“骨头”也更硌东说念主。

外洋更为复杂的商场场面,老练的是比亚迪的各人化运营才智,远比单纯卖车要严峻得多。

03

现款流警报与欠债狂飙

若是说以上手脚比亚迪的外伤,那么现款流的结构性垂危,则是其不得不警惕的内伤。

一直以来,比亚迪是“不差钱”的代名词。2024年,其手抓现款储备曾高达千亿元。

可是到了2025年,值得警惕的信号出现了:诡计步履产生的现款流量净额从2024年的1334.54亿元大幅下滑至2025年的591.35亿元,同比降幅高达55.69%;公司的货币资金也从2024年的1027.39亿元下落至2025年的754.25亿元。

钱去哪儿了?除了前边提到的买船、外洋建厂等无数本钱开支及支付给供应商的货款增多,另外最大的去向即是那“深不见底的研发参加”。

2025年,比亚迪研发参加达到了惊东说念主的634.41亿元,同比增长17.13%,创历史新高,数额以致比全年的净利润还要高出近一倍。

从“超等e平台”到闪充工夫,从“天使之眼”智驾系统到第二代刀片电板,以致自研芯片,比亚迪在工夫上确乎很“豪横”。但这种高强度的参加,实质上是一场与时候的竞走。当研发用度的增速远高于营收增速时,其既是改日的引擎,亦然当下的“吞金兽”。

为了弥补高大的资金缺口,比亚迪取舍通过融资加杠杆来均衡。

2025年,比亚迪的短期借款从年头的121.03亿元进步至年末的384.85亿元,永恒借款从年头的82.58亿元攀升年末的607.06亿元。其筹资步履产生的现款流量净额达到了惊东说念主的1046.14亿元,同比变动1118.88%,初次冲破千亿大关。

公司诠释,这主要系配售H股及得到借款、刊行债券较上年同期收到款项增多所致。一边是净利润的下滑,一边运用举债来腾挪空间,比亚迪的这根弦肉眼可眼力绷得更紧了。

王传福在年报致辞中直言,新动力汽车产业正在履历懆急的“淘汰赛”。咫尺的比亚迪,天然营收高企、工夫最初、出海迅猛,但也同期靠近着利润变薄、竞争强烈、欠债升高的试验逆境,阿谁“无所不可”的比亚迪正靠近着前所未有的挑战。

也许比亚迪正在用短期的利润捐躯,交流改日的“船票”。这艘大船能否班师驶向黄金海岸,还需恭候时候的磨砺。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:杨红卜 策略大盈家

信钰配资恒盛智投嘉汇优配2026配资平台启泰网配资宏泰配资提示:文章来自网络,不代表本站观点。