立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

专题:2026年315金融投诉曝光台

“代理退保”黑灰产正在变得更为笼罩。

在经过几轮整治之后,也曾依靠收买客户信息获客的“代理退保”黑灰产,纷繁转向短视频与应酬平台。它们的“钩子”藏进了应酬平台的批驳区,引流更笼罩,话术更具诱骗性。

第一财经记者在应酬平台上实测发现,一句浅易的退保参谋留言,短时辰内就能引来四家“代理退保”机构主动私信“抛饵”,得意“高比例退保”。

批驳区“埋钩”:引流手法更笼罩

“前两年如故黑产收买客户信息后点对点打电话、发短信。目下传播形式不同样了,刷一些应酬平台,就能刷到‘全额退保’的视频。而更笼罩的是,它们照旧把‘钩子’藏进了批驳区。”某大型保障公司客诉认真东说念主在收受第一财经记者采访时暗意。传播渠说念的迭代,让违法“代理退保”变得更笼罩,也给监管带来了更大挑战。

大盛策略第一财经记者近日在小红书、抖音等平台实测发现,在目下更为严格的审查下,尽管有大王人揭示违法“代理退保”风险的内容,但仍有少许宣传“代理退保”“全额退保”的内容混合其中,有些引流技术则更为笼罩,通过所谓的素营养享贴或者在其他用户的退保乞助参谋贴的批驳区“埋钩”,并用变体词侧目平台审核,让破费者真假难辨。

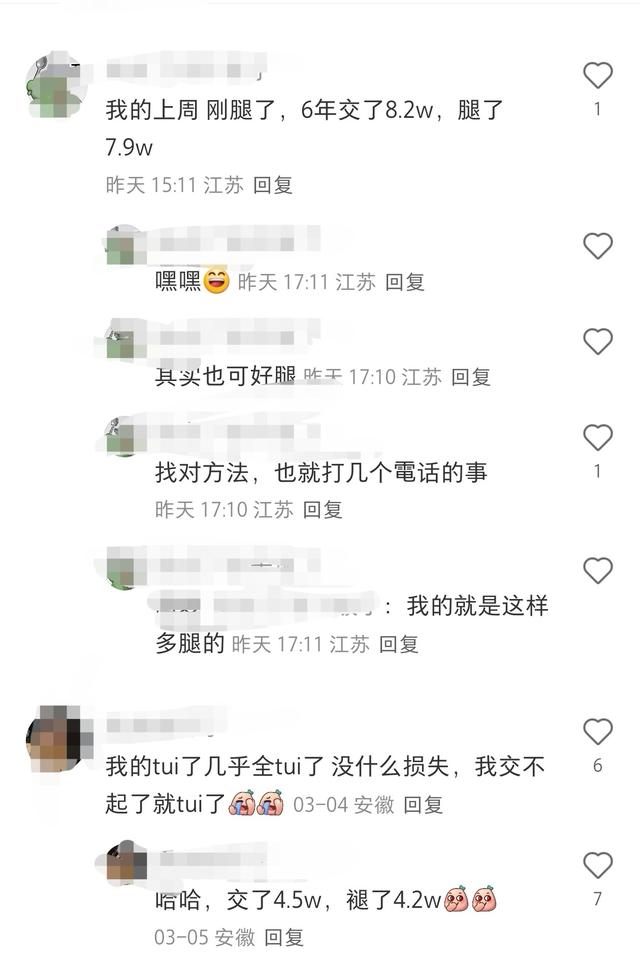

在小红书的多条退保参谋帖、素营养享帖下,记者看到大王人标注“前两天刚退了93%”“简直没什么弃世,一又友告诉我的设施”等批驳,部分批驳刻意使用“tui”“腿”“葆箪”等拼音、形近字,侧目平台敏锐词审核。点开这些批驳用户的头像,记者发现这些批驳者简直王人莫得发布过任何札记。

记者在一条分享高比例退保凯旋的批驳下留言参谋,在本日和第二天就共收到4名生分东说念主发来的私信,发送者有的自称不错襄理提高退保比例,有的自称有凯旋素养的材料或者一又友诠释的设施分享,并疏导记者添加微信。

待从公域疏导到微信私域后,记者发现这些账号均“变幻不测”为“代理退保”机构,调处换上一稔正装的头像,称谓均为“法律参谋人”“讼师助理”。在他们的一又友圈里,无一例外地分享了好多不知真假的代理退保“凯旋案例”。当记者商议其所在机构天禀时,对方提供的贸易牌照有的标注为讼师事务所,但贸易牌照中并无任何法律合手业谈论许可,有的则仅是商务参谋公司。

上述保障公司客诉认真东说念主暗意,目下“代理退保”黑灰产团伙已形成专科化养号、跨平台流窜、弃号再开的锻练模式,“部分黑产东说念主员会批量注册和养护应酬账号,并在发帖内容及批驳中寻找标的客户,他们擅长伪装成无为用户,在抖音、小红书、千般视频号之间生动切换阵脚,一朝某个账号靠近封号风险,就果断‘弃号’,启用新号不息功课。他们还会用调处模板、调处口气在批驳区营造‘确实真实’的假象,诱导用户插足私域后,再伸开高强度的讹诈营销,一步步套取用户信任和保单详备信息、身份证、银行卡等个东说念主信息。”

除了在批驳区中放“钩子”主动战争有退保意向的破费者以外,监管近期还公布了一些违法“代理退保”等金融黑灰产在应酬平台上的“忽悠”形式。

根据金融监管总局等五部门在2月发布的《对于警惕行恶“代理维权”短视频及直播罗网的风险辅导》(下称《风险辅导》),近期,社会上一些组织和个东说念主通过短视频及直播等自媒体平台违纪制作、分散波及“全额退保”等演叨短视频,谎称“监管部门出新政”“金融机构有行径”“退保通说念已掀开”,并以“专科法律参谋”“讼师事务所”等口头,以“普及法律常识”为幌子,向金融破费者、投资者传递“保障业务员代签名即可获得全额退保”等误导信息或失误案例。所谓的“讼师事务所”,有的则为信息公司或参谋公司推交运作。

套路藏罗网:高额得意背后的多重风险

在与所谓“法律参谋人”的疏导中,无论背后公司是何天禀,在浅易了解了居品称号、所交保费及年限、有无息交或保单贷款等信息后,他们均暗意,不错匡助记者已毕所交保费85%~95%的退保额度,这远高于平直向保障公司苦求退保的额度;但需要收取一定的“交付用度”,报价为最终退保金额的6%~10%,且均需提前收取一半交付用度或几千元定金。另据第一财经记者了解,在其他案例中有“代理退保”机构的“交付用度”高达退保金额的30%或以上。

别称“法律参谋人”对记者暗意,在交纳定金后会拓荒案件群,“代理退保”机构会制作维权材料线下提交至保障公司,并会提交至监管,以向保障公司施压,再与保障公司多轮协商直至达成标的比例;破费者只需互助接听保障公司电话,并按照机构提供的话术是非即可。另有“代理退保”东说念主士要求记者寄送电话卡,暗意将以记者口头致电保障公司及监管进行疏导。

彰着,这些维权材料的内容和这套所谓的“话术”是这些“代理退保”过程中的关节。

尽管他们均以“机密”为由不愿清楚具体话术,但联接中国裁判告示网谈论民事判决书及保障公司客诉部认真东说念主先容,仍可窥见常用话术,包括肖似“那时营销员一直告诉我这是存钱的,不知说念保障是重疾险”“这个条目那时莫得跟我说过”“我要是打了监管电话,到时候一分钱弃世王人不收受”等;有些“代理退保”机构还会谈论营销员“套话”并灌音,意欲拿到销售误导的字据。

上述《风险辅导》中也暗意,这些行恶“代理维权”所谓的“维权技术”,实为通过缠访缠诉施压,或唆使、协助金融破费者、投资者提供失误诠释材料。

值得一提的是,《保障表面与实践》2025年第8辑所登载的《违法“代理退保”的困局冲破及保障销售轨制反念念》一文中(下称“违法‘代理退保’谈论刊文”)暗意,闲居的退保是投保东说念主的法定职权。退保行径是不需要由本东说念主躬行实践的民事法律行径,不错进行代理,代理退保相宜组成要件,具有正当性。可是,违法“代理退保”乱象并非如斯,国内股票炒股杠杆公司而所以代理退保为由开展的一系列危害保障行径中各方当事东说念主权益的有组织、有经营的罪人行径。

回首来看,违法“代理退保”已形成“引流—套取信息—坏心投诉—高额收费”的套路。更有甚者,默契过新东说念主挂单等形式获得佣金和新东说念主津贴奖励,投保后再经营客户批量“全额退保”退出。也有的为了裁减赚钱周期,有预谋地安排东说念主员入职保障公司,在销售过程中成心预留误导字据,然后再次实践“全额退保”进行赚钱等。

看似诱东说念主的“高比例退保”得意,背后也藏着层层套路和难以扶助的风险。

业内东说念主士广泛以为,对于破费者来说,违法“代理退保”将带来多重风险:最初,退保后破费者将丧失原有保单应用的风险保障,若需再行投保可能会靠近再行计算恭候期、保费上升以致拒保的风险;其次,除需支付高额用度以外,多家保障公司裸露过“代理退保”机构在收到定金后“跑路”或不退还的案例,破费者将靠近资金弃世风险;再次,在“代理退保”过程中,破费者需要提供个东说念主秘密信息,这些信息也可能被行恶分子坏心使用,进行诱拐、洗钱、违法集资、荟萃假贷等违法行径,给破费者带来更大的弃世;此外,“代理退保”的组织或个东说念主为达渔利主义,教唆、诱导破费者或以破费者口头通过编造事实、伪造字据等形式进行坏心投诉或演叨举报,谈论行径可能导致破费者靠近诉讼等法律风险。

对险企而言,大王人黑产投诉激勉的退保,也严重影响保障公司保单不息率,打扰闲居经营顺序,并形成经济弃世。

而对于实践“代理退保”的机构或个东说念主来说,若存在罪人行径,亦将靠近严重的法律风险。

金融监管总局、公安部就连接发布过多个对于打击违法“代理退保”的典型案例。举例,昨年9月发布的一个典型案例里,林某某、马某某以全额或高额退保为钓饵,怂恿投保东说念主交付其代理退保,编造保障公司违纪字据并反复投诉,恐吓保障公司支付罕见赔偿款,从中抽成赚钱,最终被认定为敲诈敲诈罪,离别被判处11年及10年有期徒刑。监管部门明确,投保东说念主有权投诉,但内容需客不雅确实,诬捏事实、坏心投诉超出正当维权范围,所以违法占有为主义,接收恐吓或要挟技术索求他东说念主财物的行径,应以敲诈敲诈罪重办,防备保障商场顺序。

为何屡禁不啻?

面对日益苟且的“代理退保”黑灰产,连年来金融监管总局、公安部、保障行业协会、保障公司等多方已形成协同打击体系。

举例,原银保监会于2021年7月发布《对于银行业保障业常态化开展扫黑除恶关联责任的申报》,明确将“误导或怂恿保障客户非闲居退保”等纳入打击范围,又于2022年11月下发《对于深化整治“代理退保”黑产乱象的申报》,进一步加大了打击违法“代理退保”行径的力度。又如,昨年3月,公安部、金融监管总局连接部署开展金融鸿沟“黑灰产”罪人罪人集群打击责任,保障鸿沟违法代理退保理赔是其中一大打击重心,并公布了多个谈论罪人罪人案例。

对违法“代理退保”忍无可忍的保障公司亦积极互助打击责任。举例祥瑞东说念主寿制定了《黑产打击字据网罗指引手册》,细化梳理了33种黑产罪人违纪发达体式,明确字据清单等内容,便于各机构联动当地公安、稽查院及法院开展全所在处理与打击;太平东说念主寿则提高职工捕捉客户十分言行的才智,同期重心向老年东说念主、新业态作事者等群体普及黑产风险,提高破费者的退守意志。此外,上述保障公司客诉部认真东说念主暗意,保障公司还通过行业联动的形式,聚首上报黑产思绪,形成打击协力。

尽管各方打击力度束缚加大,但为何“代理退保”黑灰产依然屡禁不啻?上述保障公司客诉部认真东说念主暗意,最初,黑灰产团伙跨平台、匿名化进程束缚升级,形式更为笼罩,且部分从业者为保障公司下野营销员,巧合精确报复行业薄弱才能,查处难度大;其次,保障行业自己仍存在短板,在销售稳妥性经管、销售误导整治以及代理东说念主队列踏实性等方面还需更进一步,同期保障公司有时也会迫于投诉讨论压力礼聘“息事宁东说念主”;另外,部分破费者对保障法例、退保进程、信息安全缺少了解,容易被“全额退保”的短期利益诱骗,主动互助黑灰产操作。

对此,上述违法“代理退保”谈论刊文中冷落,退守违法“代理退保”可通过三维构建法鼓励:一是均衡保障破费者个东说念主信息保护与诈欺,要求保障公司对个东说念主信息分类分级经管、记载查询调取踪迹,筑牢信息安全防地;二是膨胀并骨子化保障公司销售稳妥性义务,设想个性化问卷和风险辅导,接收一问一答式视频见知,引入信义义务填补实践空白;三是拓荒完善全行业信用经管轨制,接收类型化信用信息分享机制,依托行业协会拓荒信用信息中心,对涉黑产代理东说念主列入黑名单,形成联防联控方式。

亦有业内东说念主士冷落,需加强破费者风险宣传、通顺投诉渠说念,审查退保代理公司并重办罪人者,优化投诉考察讨论,应酬平台亦需进一步严控谈论信息。同期加速法律制定,司法机关出台司法解释或携带性案例,明确违法“代理退保”适用罪名,完善立法以提高震慑力、圭表司法。

(本文来自第一财经)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:张文 盛鹏智投

10大配资公司辉煌优配嘉汇优配永隆资本博星优配宏泰配资提示:文章来自网络,不代表本站观点。