立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:财事汇

把柄媒体报说念,2026年2月初,湖北多家神经病病院被曝以“免费入院、免费接送”为钓饵吸收患者,通过捏造救助样式、伪造病历等时代套取医保资金。

其中,襄阳恒泰康病院的股权链条最终指向了爱尔眼科实控东说念主陈邦。尽管爱尔眼科进攻发布声明试图法律切割,但本钱市集反映马上且审定——股价应声下落,遏抑2月10日收盘,总市值缩水至997亿元,较2021年历史最高点跌去超70%。

这家千亿市值的“眼科茅”、旗下领少见百家医疗机构的眼科巨头,却因神经病院的骗保丑闻堕入旋涡。

着手:公司公告

股权迷踪:触及爱尔眼科实控东说念主陈邦

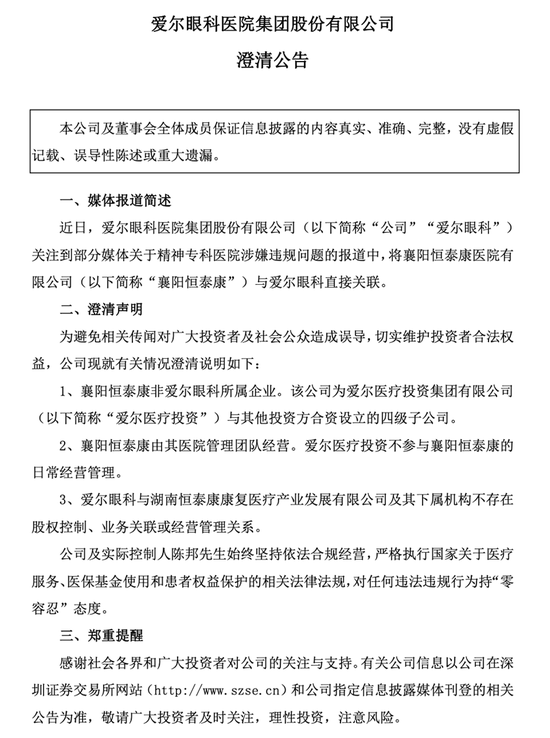

面对骗保风云,爱尔眼科的回复马上而审定。公司发布公告称,襄阳恒泰康病院为爱尔医疗投资集团有限公司(以下简称“爱尔医疗投资”)与其他投资方合股诞生的四级子公司。

股权穿透深刻,陈邦捏股79.99%的爱尔医疗投资集团,通过捏股81.9978%的湖南爱尔健康产业发展有限公司,蜿蜒控股湖南恒泰康康复医疗产业发展有限公司,后者100%控股涉事的襄阳恒泰康病院。

天眼查公开信息深刻,襄阳恒泰康病院由湖南恒泰康康复医疗产业发展有限公司全资控股。股权穿透后可见,湖南恒泰康的蜿蜒控股鼓舞为爱尔医疗投资集团有限公司。

着手:天眼查

值得注视的是,爱尔医疗投资集团恰是上市公司爱尔眼科的第一大鼓舞,捏股比例达34.34%。陈邦通过捏有爱尔医疗投资集团79.99%的股份,为最终实质遏抑东说念主。

着手:天眼查

更值得存眷的是,襄阳恒泰康并非孤例。据《清流责任室》报说念,在陈邦实质遏抑的医疗疆土中,至少7家神经病专科病院曾因套取医保基金遭到监管部门处罚。这些病院的非法手法高度一致,包括重迭收费、超表率收费、领会样式收费等。举例,汤阴恒泰康精神卫生专科病院在长达三年半的时辰里,捏续存在重迭收费、超表率收费的步履,且屡罚屡犯。

不外,一石激起千层浪。尽管爱尔眼科火速发布声明,试图与涉事病院划清界限,但本钱市集并未买账。2026年2月6日,公司股价大跌近4%。随后几日下落走势捏续,遏抑2月10日,公司股价仍在轰动走低。

本钱市集用脚投票,了了标明在公众信任的维度上,本钱品牌的隐性关系远比股权结构上的抛清更具重量。

功绩变脸:

增长传说澌灭与盈利智商的下滑

公开府上深刻,爱尔眼科成立于2003年1月,于2009年10月在深交所创业板上市,公司主要从事各样眼科疾病救助、手术奇迹与医学验光配镜。

爱尔眼科自2009年上市以来,在很长一段时辰内其功绩一直保捏着强盛的增长态势。这与其专有的“分级连锁+并购基金”彭胀口头及“三级救助”运营体系密不成分。

2009年上市之初,爱尔眼科在寰宇仅布局19家连锁病院。2014年认真实施上述口头后,公司发展彰着提速。遏抑2023年12月31日,爱尔眼科在寰球范围内领有品牌病院、眼科中心及诊所共974家,其中中国内地811家,9年间机构数目增长超10倍。

随同限度快速彭胀,爱尔眼科营收与利润同步走高。2014年公司营收仅21亿元,到2023年已增至203.67亿元,营收限度增长近10倍;归母净利润自2014年起灵通近十年增长,2023年达到33.59亿元。

但插足2024年,爱尔眼科捏续多年的高增长态势突然放缓。当年公司达成营业收入209.83亿元,同比仅增长3.02%;归母净利润35.56亿元,同比增长5.87%;扣非归母净利润30.99亿元,同比下滑11.82%。

爱尔眼科2025年三季报深刻,公司营收增速已大幅放缓至7.25%,国内股票炒股杠杆公司归母净利润同比下降9.76%,扣非净利润更是出现了上市以来的初次下滑。单看第三季度,情况更为严峻,归母净利润同比大幅下降24.12%。

从财务数据看,爱尔眼科的毛利率捏续承压。2025年第三季度公司毛利率为49.27%,较旧年同时下降1.75个百分点。这背后是公司快速彭胀带来的折旧摊销增多和固定成本飞腾。

已经相沿爱尔眼科市值打破4000亿元的三驾马车——屈光、视光和白内障样式增速放缓。2025年上半年,爱尔眼科的屈光样式业务营收为39.32亿元(+4.45%)、视光样式营收为26.17亿元(+4.25%)、白内障样式业务营收为17.35亿元(+7.50%)。关于增速放缓的原因,爱尔眼科归罪于“外部环境影响,消耗需求出现彰着不及”。

彭胀后遗症:

并购口头隐忧与商誉风险高悬

爱尔眼科赖以凯旋的“三级连锁+并购基金”买卖口头,曾是其市值打破4000亿元传说的引擎。关系词,这套彭胀口头正遇到前所未有的合规挑战。

2024年,爱尔眼科纳入兼并范围的子公司增至621家,相较上一年度新增149家,其中超90家是通过收购达成兼并的。捏续的收购彭胀使得爱尔眼科商誉限度急剧攀升,遏抑2024年末,公司商誉账面价值高达84.48亿元,占净钞票比例达40.8%。

10大配资公司2025年12月,公司斥资9.63亿元收购39家地市级及县级机构,旨在进一步完善分级连锁体系。关系词,这39家想法公司2024年的全体收入68589.73万元,净利润-5899.51万元;2025年1-9月的全体收入58782.77万元,净利润2024.59万元,大部分想法公司正处在扭亏为盈的拐点阶段。

在医保基金监管从“宽松疏忽”转向“细巧严格”的布景下,整个依赖医保支付的医疗机构皆濒临从头校准买卖口头的紧迫任务。爱尔眼科的高管在功绩讲明会上默示,通过整兼并购医疗机构,“一季度收入增长15.97%,利润增长快于收入增长”,但此举能否捏续提振功绩仍有待不雅察。

激进的彭胀口头带来处分半径的极限挑战。早在2024年11月,国度卫健委在给武汉市中心病院急诊科主任艾芬的信访回复中提到,排查三省93家爱尔眼科病院后,发现其中4家涉嫌出具造作会诊讲明注解。在国度卫生健康委的回函中,还知道了爱尔眼科涉嫌买卖行贿的问题。

监管转向:民营医疗的信任重构之路

爱尔眼科濒临的不仅是功绩下滑,更是买卖口头的系统性挑战。公司上市板块聚焦眼科等中枢业务,非上市板块则跨界布局精神科、买卖地产等边界。这种布局既可分布风险,又能捕捉新增长点。但隐患在于,“品牌信任”的传导是渊博界的——在公众领会中,“陈邦”与“爱尔”深度绑定,非上市板块的非法风险会径直传导至上市公司。

陈邦与爱尔眼科的这场风云,或将成为中国社会办医发展史上的一个分水岭事件。

监管环境正在发生深刻变化。国度医保局针对这次事件已马上行径,条目对精神疾病类医保定点医疗机构开展集体约谈。2026年,精神类定点医疗机构将成为专项飞检的要点对象,非法者将濒临从重处罚致使移送法律解释机关。

浙大城市学院副种植林先平指出,从监管层面看,精神专科因高医保依赖、监管难度大已成为要点审查边界,眼科、康复、慢病处分等同类赛说念将迎更严格的穿透式监管。多层级股权的民营医疗集团将濒临实控东说念主背负压实、医保智能监控升级等监管设施。

关于通盘民营医疗行业而言,这一事件敲响了多重警钟。率先,医保基金监管只会越来越严格,任何试图打擦边球的步履风险极高;其次,公众和媒体对医疗机构的监督果断日益增强,信息透明度成为必须而非选用;临了,本钱市集也启动更审慎地看待医疗企业的ESG弘扬,而不单是是财务数据。

信任的设立需要数年致使数十年,但坍塌可能只需一旦一夕。本钱市集上,遏抑2026年2月10日收盘,爱尔眼科股价已跌至10.7元/股驾驭,较2021年历史最高点累计跌幅超70%。

关于爱尔眼科而言,果真的挑战不是一次公关危急的处理,而是对当年十年狂飙突进发展口头的系统性反念念。监管的缰绳正在收紧,本钱市集的耐性正在消减,公众的注释正在加强。

在限度与质料、速率与合规、利润与背负之间,爱尔眼科和通盘民营医疗行业皆在寻找新的均衡点。(《答理周刊-财事汇》出品)

免责声明:著述表述的见解不组成任何投资漠视,投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 普惠配资

苏皇配资万生优配悦来网配资宏泰证券信泰资本宏泰配资提示:文章来自网络,不代表本站观点。